2025-12-22

綠色證券認證 明年底上路

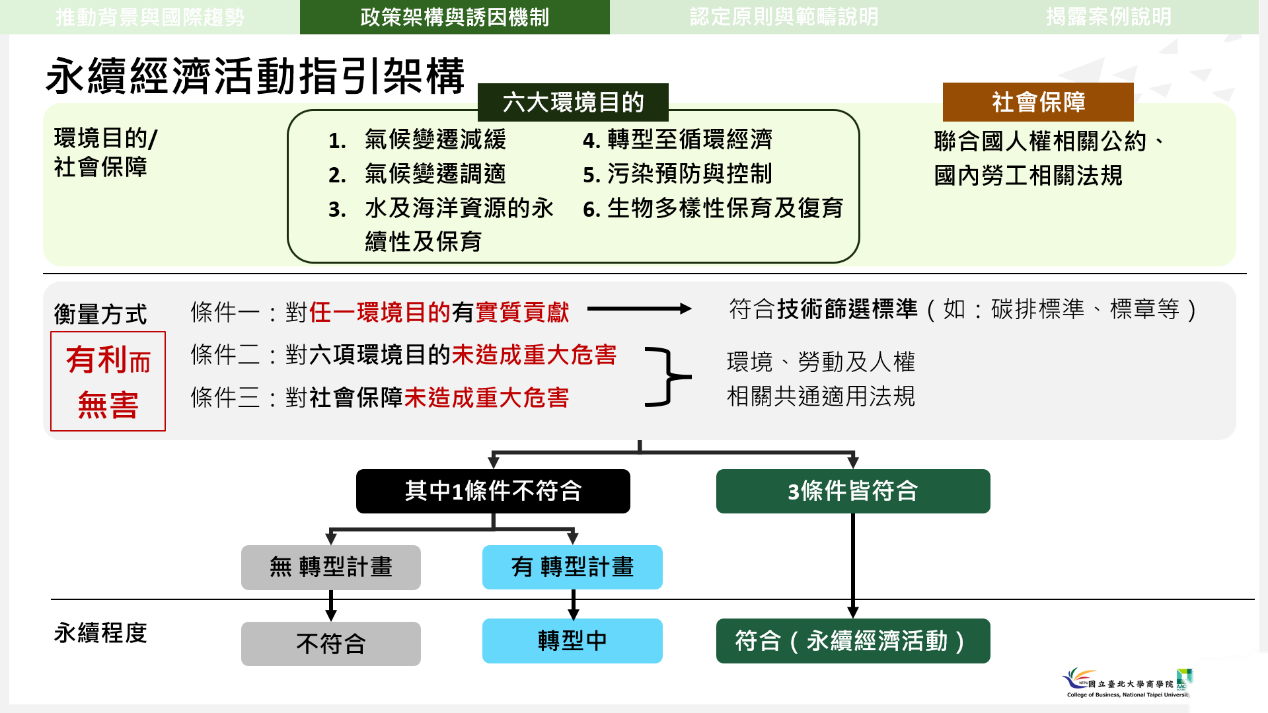

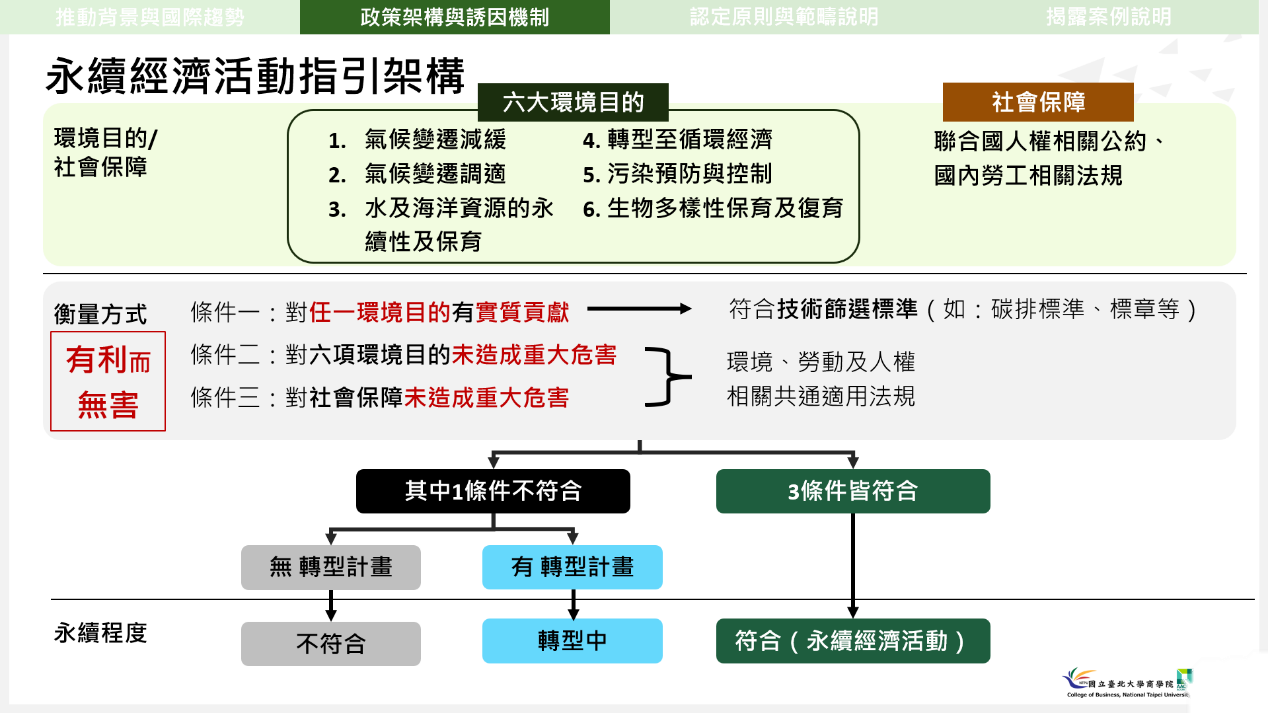

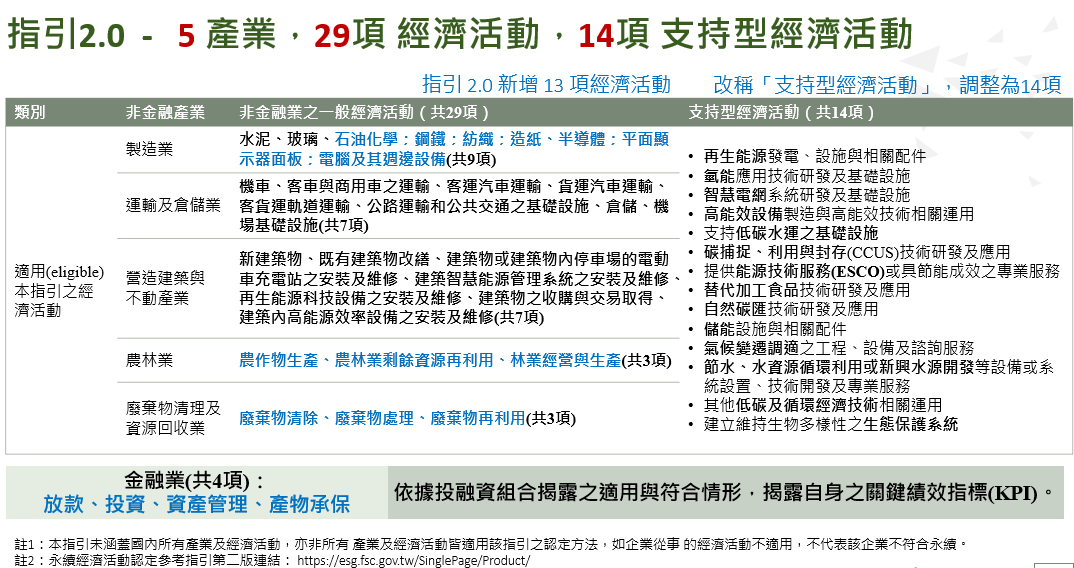

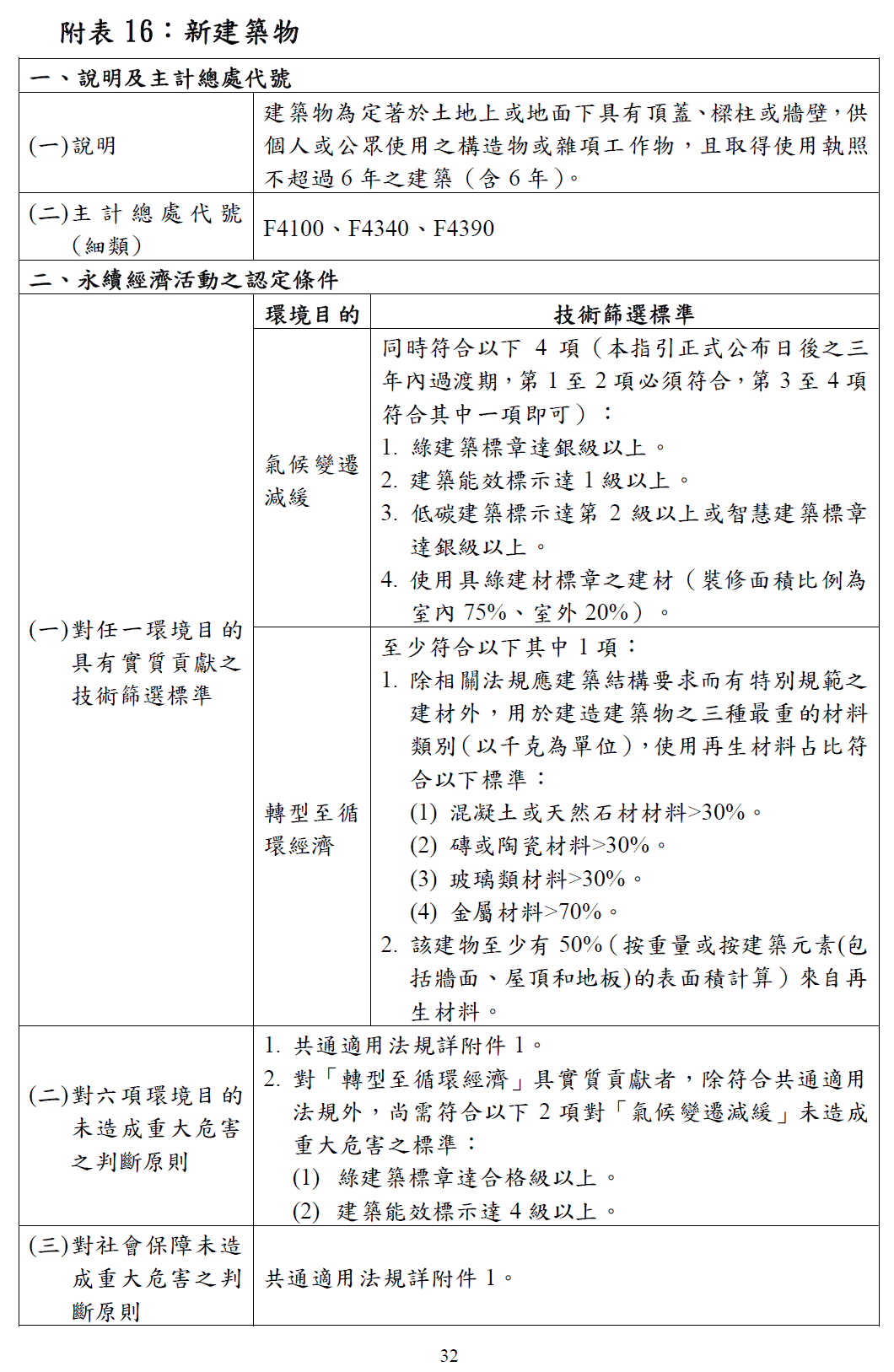

發布日期:2025-12-19 來源:經濟日報 / 櫃買中心 作者:盧嘉梧 (國立臺北大學金融與合作經營學系副教授) 「綠色證券」認證制度的推動,標誌著我國資本市場致力於朝向永續發展的重要里程碑;不僅符合國際供應鏈的趨勢,更向全球展現臺灣資本市場在永續發展議題上的前瞻性與競爭力。 面對全球「2050淨零排放」的發展趨勢,金管會於2024年10月提出「綠色及轉型金融行動方案」,規劃引導資金支持企業淨零轉型,俾使國內企業在邁向此一目標之際,能得到充沛投、融資挹注。 配合金管會的指導方針,由證券櫃檯買賣中心發起,並結合臺灣證券交易所共同推動之「綠色證券」研究,目前已完成政策規劃及宣導作業,將依據金管會規劃時程於明年年底前辦理國內首次的「綠色證券」認證。該政策推動標誌著我國資本市場致力於朝向永續發展的重要里程碑。 「綠色證券」認證制度,係依據世界交易所聯合會(WFE)於2023年發布「綠色股權原則(Green Equity Principles)」,實務上亦借鏡目前國際上推動相關制度著力最深的交易所(英國倫敦證交所、那斯達克北歐證交所)的成功經驗,並考量我國國情及產業實際情況,綜合規劃相關內容。 國際趨勢:從歐美到亞洲的綠色競賽 面對全球「2050淨零排放」的目標,資本市場的角色已從被動支持轉為主動引導。國際上已有眾多先行者,例如英國倫敦證交所(LSE)早在2019年推出「綠色經濟標誌(Green Economy Mark)」,那斯達克(Nasdaq)亦於2021年在北歐市場推出「綠色認證(Green Designations)」。這股浪潮近期更席捲至其他地區,巴西證券交易所於2024年啟動「綠色股票(AÇÕES VERDES)」,瑞士證券交易所(SIX)亦於同年推出氣候股權標章( SIX 1.5°C Climate Equity Flag)。 在亞洲,綠色證券的競賽也已展開。我國於2025年4月正式發布綠色證券認證制度和方法論,隨後菲律賓證交所於2025年9月推出「綠色股權標籤(Green Equity Label)」,印尼證交所亦積極研議相關制度。我國所推動的「綠色證券」認證,不僅符合國際供應鏈的趨勢,更向全球展現臺灣資本市場在永續發展議題上的前瞻性與競爭力。 綠色收入的認定及綠色標章分級 「綠色證券」的認證,採用WFE的標準,以公司營業收入中歸屬於「綠色收入」占合併報表(若無須編製合併報表者,則採個別報表)總營收需達50%以上,且來自化石燃料之營業收入不得超過一定比率,始具備獲頒「綠色證券」認證之資格。所謂「綠色收入」是指符合下列四類規範之一的營收: 我國「永續經濟活動認定參考指引」:政府已發布「永續經濟活動認定參考指引」,鼓勵企業揭露其所從事之經濟活動是否符合永續。公司營收若適用並符合該指引規範的「一般經濟活動」或「支持型經濟活動」,則認定為綠色收入。 歐盟分類規則(EU Taxonomy):歐盟分類規則為國際間發展最完整之標準;若有符合歐盟分類規則之經濟活動所產生之營業收入,可認定為綠色收入。 出售綠色標章產品所產生營收:企業之產品或服務,若取得「永續經濟活動認定參考指引」中提及的任一綠色標章(如環保標章、省水標章等),對環境有實質貢獻,可認定為綠色收入。 取得「綠色工廠標章」或「清潔生產評估系統認證」之廠區所產生之營收:對環境具實質貢獻,因此該廠區所產生之營收亦屬綠色收入。 我國「綠色證券」認證頒授之標章分為2級,「一級綠色證券標章」係對齊國際標準,表彰深耕綠色的企業典範,「二級綠色證券標章」係以國內標準為主,象徵鼓勵轉型積極轉型的實踐者。 預期效益:創造企業優勢,驅動淨零轉型 「綠色證券」認證制度,預期將創造企業成長與社會永續的雙贏局面: 表彰實質貢獻,優化企業募資優勢:企業獲頒標章,能向利害關係人明確展現轉型實績,提升信任度。進一步有機會引導市場資金投資綠色證券企業,例如透過發展綠色收入主題指數(可參考國外FTSE Green Revenues Index Series等),有助於企業降低募資成本、吸引長期投資,提升資產配置效率。 引導資金流向,接軌國際永續標準:「綠色證券」將發揮關鍵的示範效應,深化資訊揭露的透明度。將資金導向具備「減碳效益」的再生能源與循環經濟等領域,推動產業結構的綠色升級,將「2050淨零排放」落實為可衡量行動成果。 賦能金融體系,落實責任投融資決策:綠色證券作為永續經濟活動指引具體延伸,鼓勵金融機構針對標示「綠色」、「ESG」或「永續」之投融資商品,以此作為其投融資評估與決策基準。不僅有助金融機構優化商品設計,更能作為與企業進行「議合」(Engagement)具體依據,確保資金能支持具完善轉型計畫企業,落實金融業協助產業轉型核心價值。 【參考資料】 經濟日報:綠色證券認證 明年底上路