最新消息

發布日期:2025-11-19 來源:國立臺北大學商學院企業永續發展研究中心

作者:黃啟瑞 (國立臺北大學商學院院長)

在淨零排放成為全球主流後,企業不只需要「做好永續」,更要「有效地說明如何達成永續」。然而,全球永續準則繁多,缺乏具標準化及一致性的標準,使得企業、金融機構與投資人在面對ESG相關資訊時常產生各自表述情形。

歐盟於2020年率先全球發布《歐盟永續分類法》(EU Taxonomy Regulation),建立了一套「以經濟活動為單位、以技術門檻為基準」的永續分類系統,為全球永續金融提供了可衡量、可比較的工具。在《歐盟永續分類法》推動下,歐洲企業開始將綠色營收、資本支出(CapEx)與營運費用(OpEx)透明揭露,金融機構也據此調整投資與授信標準,形成強大的永續投融資市場。2025年最新資料(EU Taxonomy Market Uptake Factsheet)顯示2024年符合永續分類的營收(Turnover)總額達8,250億歐元,占整體營收比約11.2%。

我國的金融監督管理委員會(下稱金管會)與相關部會於111年底共同發布第一版的《永續經濟活動認定參考指引》(下稱永續活動指引或指引),建立一套具體且可衡量之永續認定標準,以協助金融機構將資金導向具減碳潛力或促進循環經濟之經濟活動。113年底再擴大範圍發布了第二版,涵蓋5大產業,29項一般經濟活動,14項支持型經濟活動,並發布《轉型計畫建議涵蓋事項》,提供企業規劃轉型計畫的指南,降低自行摸索編製計畫及後續與金融機構溝通時間成本。指引第二版亦針對金融業新增放款、投資、資產管理、產物承保之永續占比計算方法,依據投融資組合揭露之適用與符合情形,揭露自身之關鍵績效指標。

永續經濟活動:轉型的「共通語言」

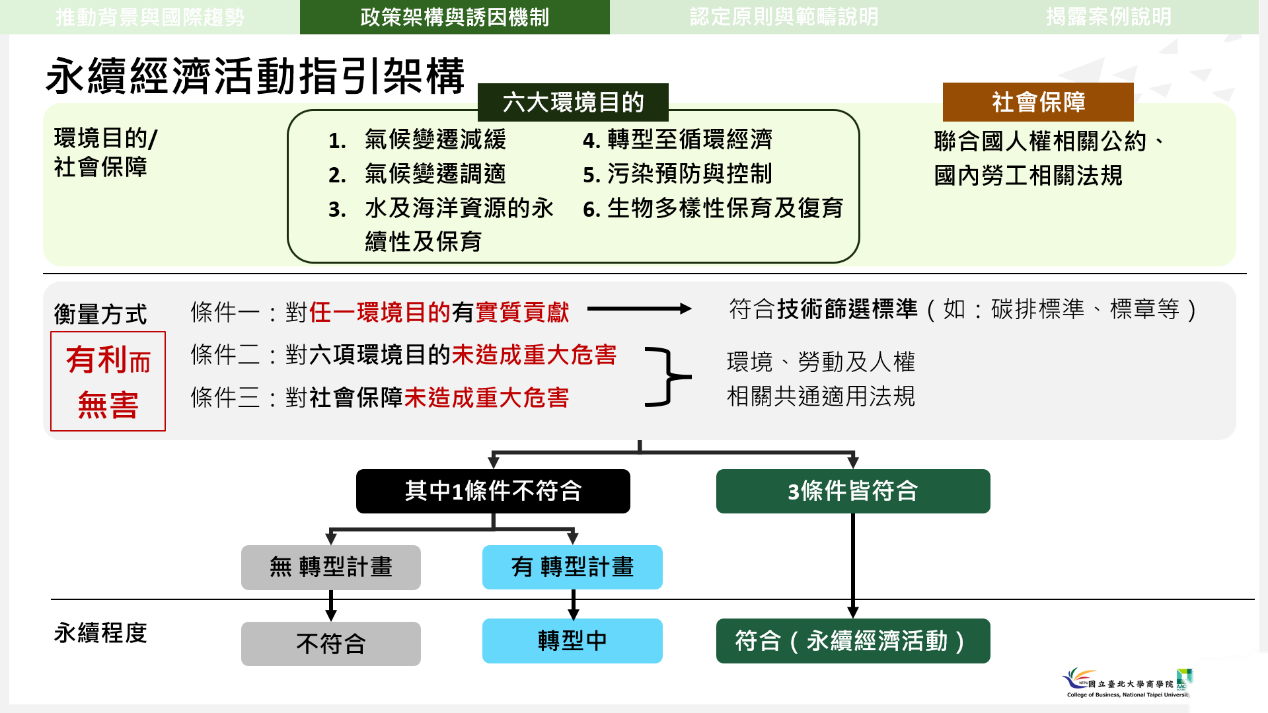

對企業而言,永續經濟活動是一套用來量化並分類永續績效的標準化工具。指引透過三項核心判斷條件,檢視各項經濟活動是否具備永續性。企業完成評估後,可依據指引將活動歸類為「符合」指引、「轉型中」(尚未符合但已有明確轉型計畫)、「不符合」(未符合指引要求且暫無轉型計畫)或「不適用」(不在當前指引適用範圍之經濟活動),藉此建立清晰且可比較的永續分類結果。下圖說明永續活動指引整體架構,說明經濟活動須投入六大環境目的且兼顧社會保障面向,透過三項條件來分類經濟活動之永續程度。

永續活動指引架構

(圖片來源:國立臺北大學商學院企業永續發展研究中心重製)

永續活動指引不僅有助於企業進行內部管理與策略推動,也能直接運用於利害關係人溝通、與金融機構的議合過程(如:永續績效連結貸款的目標設定)。同時,供應鏈、投資機構與其他利害關係人也能透過一致的技術篩選標準檢視企業營運活動的永續程度。此外,分類結果亦可作為永續金融商品設計的基礎,使永續資訊在跨部門與跨機構溝通時具備一致性。

導入永續活動指引第一步:「盤點」經濟活動

永續經濟活動的計算與認定並非以「產業別」為基礎,而是回到企業實際從事的「經濟活動」本身;因此,既使隸屬同產業的不同公司,可能因其從事營運活動類別不盡相同,而使其永續分類結果有所差異。企業必須先釐清公司營運活動對應哪些經濟活動,才能進一步比對技術篩選標準及其他條件,判定各項經濟活動的永續程度,並建立後續揭露或制定轉型計畫的基礎。初步盤點通常涵蓋三大類型活動,包括:

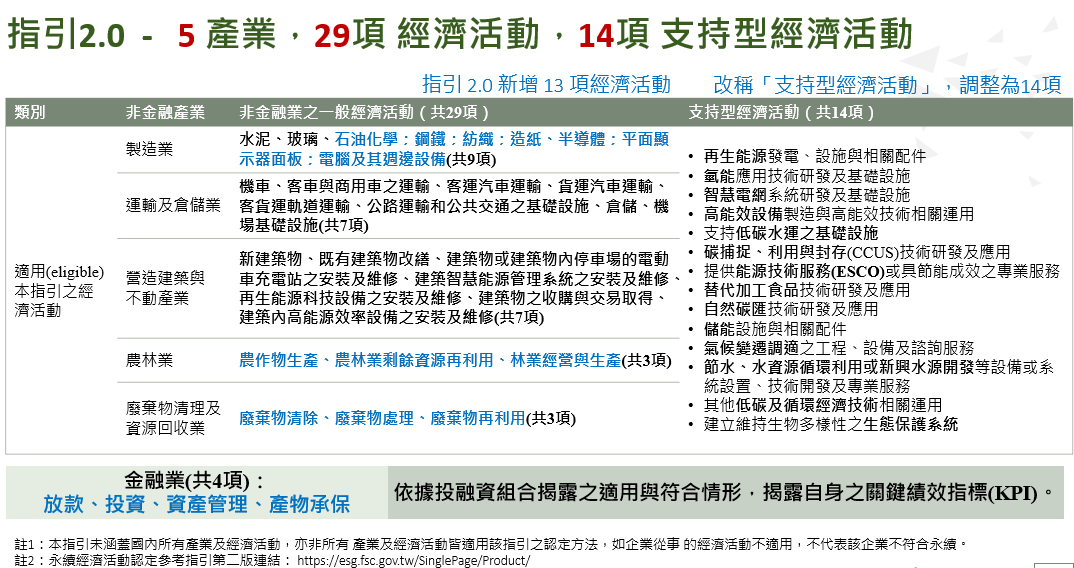

- 一般經濟活動:指引目前就部分農林業、製造業、廢棄物清理及資源回收業、營造建築與不動產業、運輸與倉儲業,共計29項「一般經濟活動」,訂定企業符合永續經濟活動之認定方法。

- 支持型經濟活動:指為環境友善目的而生產商品,或提供較先進且可達成任一環境目的之技術,或能促進達成環境永續效果而進行者,可直接視為對六項環境目的之一具有實質貢獻。

- 不適用一般經濟活動/支持型經濟活動:指經濟活動目前未納入本指引之經濟活動範圍。

永續經濟活動分類

(圖片來源:國立臺北大學商學院企業永續發展研究中心)

導入永續活動指引第二步:「判斷」經濟活動

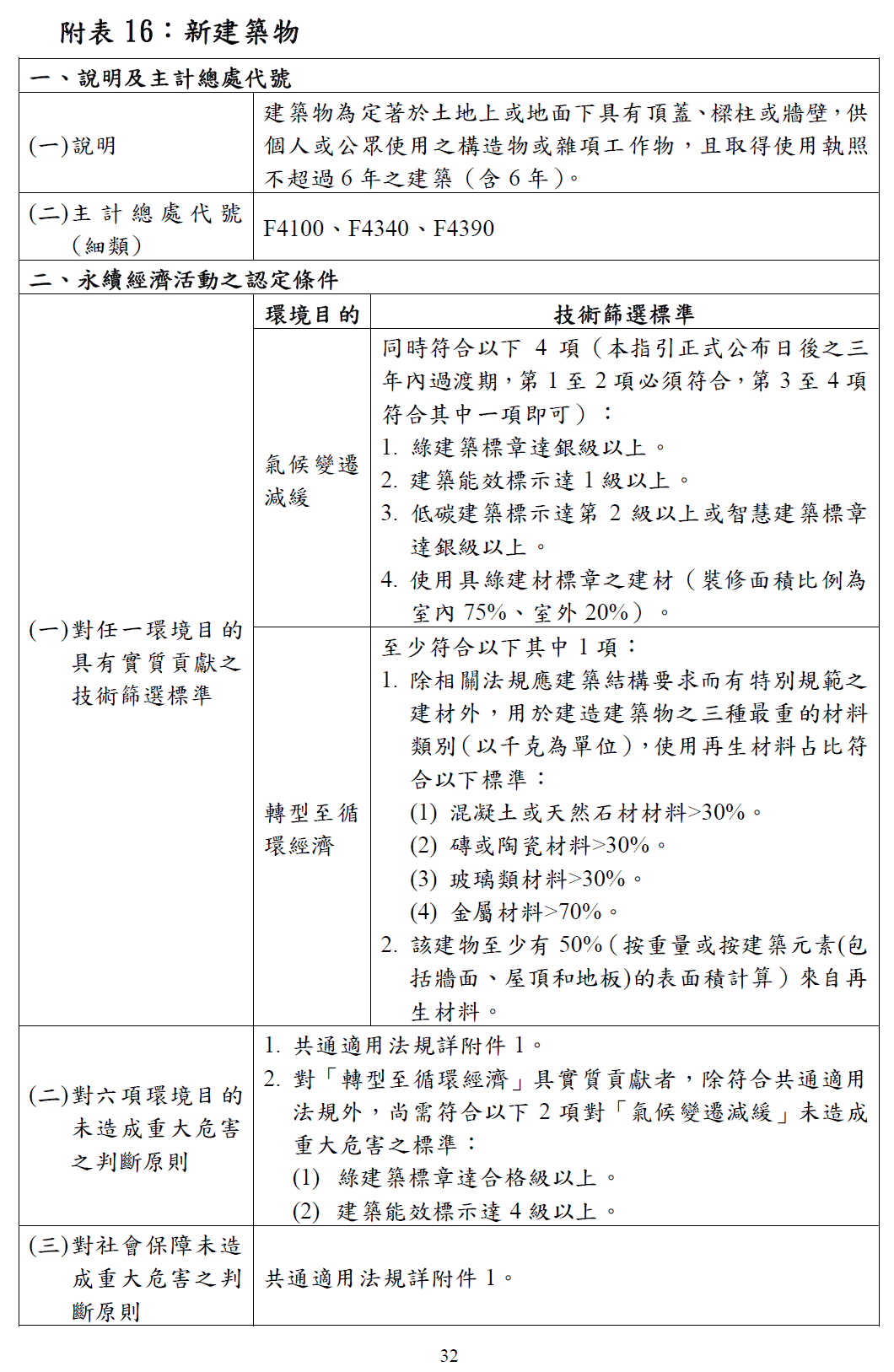

完成經濟活動盤點後,企業可進一步將適用指引的經濟活動依據三項條件逐一檢視是否符合條件要求,包含「對六項環境目的之任一項具有實質貢獻」、「對六項環境目的未造成重大危害」、「對社會保障未造成重大危害」。下方示例圖為一般經濟活動「新建築物」之指引內容。

永續活動指引附表16「新建築物」

(圖片來源:永續經濟活動認定參考指引第二版)

導入永續活動指引第三步:「分類」經濟活動永續程度

在完成經濟活動盤點與判斷是否符合條件後,企業需分類各項經濟活動的永續程度,並依據指引計算「適用本指引之經濟活動」及「符合本指引之經濟活動」的國內營收比重,同時說明各項適用指引的經濟活動的永續分級,包含:

- 符合:指該經濟活動符合本指引之三項條件。

- 轉型中:指該經濟活動目前不符合本指引之任一條件,但企業已訂有轉型計畫,以達到「符合」的程度。

- 不符合:指該經濟活動目前不符合本指引之任一條件,且企業尚無具體計畫或時程進行轉型。

為協助企業更順利導入指引要求,國立臺北大學商學院企業永續發展研究中心特別建置「永續經濟活動認定參考指引資訊網」,除彙整指引內容與宣導資訊外,亦提供自我評估工具與常見問題解析,協助企業及金融機構快速掌握永續經濟活動的分類方法與操作流程。

永續經濟活動認定參考指引資訊網

(圖片來源:國立臺北大學商學院企業永續發展研究中心)

導入永續活動指引第四步:「揭露」永續經濟活動及轉型計畫

完成永續經濟活動分類後,鼓勵企業可自主揭露永續經濟活動情形,如為上市櫃公司,亦可透過申報管道(如:臺灣證券交易所「ESG數位平台」)自主申報,讓利害關係人可以了解企業永續經濟活動及轉型情形。針對尚未達到「符合」程度的經濟活動,企業可參考《轉型計畫建議涵蓋事項》,擬定轉型計畫逐步改善,並作為向資金提供者、合作夥伴說明自身正在執行轉型的重要依據。《轉型計畫建議涵蓋事項》提供企業清楚規劃轉型路徑,大致可分為五大架構:

- 適用及符合參考指引之情形: 企業需說明主要經濟活動的適用性與永續分類結果,作為後續改善計畫的基礎。

- 願景: 企業應明確提出長期減碳或永續發展方向,例如在 2030 年使再生能源占比提升至五成,或於 2040 年完成產線全面低碳化等,以建立轉型的整體目標框架。

- 執行策略及行動規劃: 企業需說明為達成願景所採取的技術改善、設備更新或營運模式調整等具體做法,並將其分階段推動,以確保具實質可行性。

- 指標與目標: 要求企業建立可追蹤且可量化的衡量基準,並使其與永續經濟活動的分類邏輯保持一致,作為督導與檢核轉型成效的依據。

- 治理: 企業應說明相關決策流程、責任分工與追蹤機制,並明訂資訊揭露方式,以確保轉型計畫的透明性與問責性。

永續經濟活動成為企業與金融機構共同邁向淨零的核心語言

我國永續活動指引不僅參照國際框架設計,並同時納入臺灣產業結構與永續發展策略的特性,使其成為判定永續經濟活動與衡量企業轉型成熟度的核心依據。對企業而言,越早掌握指引,越能提前因應轉型浪潮,在未來競爭中取得優勢,並獲得金融機構支持、供應鏈合作機會與市場的信任。

為了鼓勵公司自主揭露永續經濟活動,金管會於114年共舉辦18場永續活動指引宣導說明會,超過1,200名業者參與。根據本校企業永續發展研究中心初步統計,截至114年11月,共有18家企業於ESG數位平台自主申報永續經濟活動,超過40家企業於2024年永續報告書揭露國內、外永續經濟活動適用與符合情形。金融機構也正加速將永續經濟指引納入核心流程。主動邀請石化、半導體、紡織、運輸、廢棄物等指引適用產業相關企業,依據永續經濟活動指引展開議合,顯示永續經濟活動與資金之間的連動關係愈加密切。整體顯示,永續經濟活動與轉型計畫正逐步成為臺灣企業落實永續的核心關鍵。

聯絡人:

聯絡電話:

刊登時間:2025-12-22 14:16:24